[방현철 정책·소비자 팀장의 '프리즘'] 세계 경제에 '달러 폭탄' 터지나

입력 : 2010.12.13 22:02

- ▲ 방현철 정책·소비자 팀장

'유동성 함정'의 경우

미국이 돈 쏟아부어도 실물경제 안 살아나 한국 시장 급등락 우려

'유동성 폭발'의 경우

달러가 휴짓조각 되고 원자재 값 폭등시켜 글로벌 인플레이션 발생

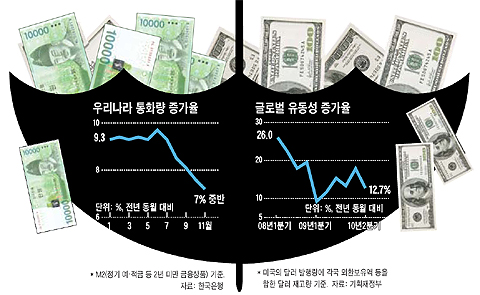

2008년 글로벌 금융위기 이후 각국 정부가 재정·통화정책을 동원해 돈을 쏟아부었지만 최근 들어 글로벌시장에선 돈이 제대로 돌지 않고 있다. 유동성(流動性·현금) 증가율이 떨어지는 것. 우리나라도 지난 10월 이후 돈이 제대로 돌지 않는 현상이 나타나고 있다.유동성 증가율이 떨어져 돈이 제대로 돌지 않는 것은 돈을 쏟아부어도 실물경제 활동이 제대로 이뤄지지 않거나 실물경제가 필요로 하는 만큼의 현금이 이미 시중에 충분히 있어 돈을 돌릴 필요가 없다는 뜻이다.

그래서 세계 경제가 아무리 돈을 쏟아부어도 실물경제가 살아나지 않는 '유동성 함정'에 빠질 수도 있고, 아니면 소비가 증가하면서 인플레이션(물가 상승)이 급격하게 나타나는 '유동성 폭발'이 일어날 수도 있는 갈림길에 서 있다는 분석이 나온다.

현재 미국 등 선진국이 출구전략(시중에 많이 풀린 돈을 흡수하는 것)을 늦춘 채 시장에 돈을 공급하고 있는데, 어떤 시나리오로 진행되느냐에 따라 우리나라엔 엄청난 충격을 줄 수 있다.

미국 등 선진국이 '유동성 함정'에 빠질 경우 미국을 빠져나와 한국 등 신흥국으로 들어오는 자금이 주식·채권 등을 왔다갔다하면서 금융시장의 급등락을 불러올 수 있다. 반면 '유동성 폭발'이 일어난다면 글로벌 인플레이션으로 고통받을 수 있다.

◆유동성 증가율이 낮아지는 건 침체 신호인가?

13일 기획재정부 등에 따르면 글로벌 금융위기 이전까지만 해도 전년 동기 대비 20%대를 기록하던 글로벌 유동성 증가율이 올 2분기에는 12.7%를 기록했다. 글로벌 유동성은 미국의 달러 발행량과 각국이 보유한 외환보유액 등의 합인 달러 재고량으로 측정한다.

글로벌 유동성 증가율은 금융위기 직후인 작년 1분기에 9.2%로 급락했다가 작년 3분기(15.3%)까진 상승세였다. 그러나 작년 4분기 13.3%로 주춤했고, 올해 2분기는 12.7%로 하락했다. 올해 1분기(17.8%)는 수치는 높았지만 작년 1분기 증가율이 낮았기 때문에 실제론 전 분기보다 1.8% 늘어나는 데 그쳤다. 전 분기 대비 증가율은 글로벌 금융위기 전만 해도 5~6%였는데 올해는 0.5~1.8%에 불과하다.

장민 금융연구원 국제·거시금융연구실장은 "통화량이나 유동성 증가율이 낮다는 것은 돈이 풀려도 실물 부문으로 원활하게 공급되지 않는다는 뜻"이라고 말했다. 반면 하준경 한양대 교수는 "시중에 유동성이 충분한 수준이기 때문에 위기 이후 풀린 과잉 유동성이 시장 내에서 적정한 수준으로 축소되는 과정일 수 있다"고 말했다.

◆미국의 회복이 관건

글로벌 유동성 공급에 가장 중요한 역할을 하는 곳은 미국 중앙은행이다. 하지만 미국 중앙은행이 달러를 공급해도 글로벌 금융시장에서 신용(대출)이 늘지 않고 있다. 그래서 미국에서 발행한 돈이 신흥국으로 넘쳐나도 전체 글로벌 유동성은 그다지 늘지 않는 것이다.

미국은 글로벌 금융위기 이후 중앙은행의 달러 공급을 2008년 10월 말 1조1300억달러에서 올해 9월 말 1조9600억달러로 무려 73.9%나 늘렸다. 하지만 같은 기간 G4(미국·유럽·영국·일본)의 민간 신용 창출은 23조8800억달러에서 26조3500억달러로 10.3% 늘어나는 데 그쳤다. 같은 기간 미국 상업은행 대출은 6조9500억달러에서 6조8100억달러로 2.1% 감소하는 등 여전히 실물경제의 회복효과가 나타나지 않고 있기 때문이다. 더구나 투자은행 등의 신용 창출이 완전히 망가지면서 글로벌시장의 유동성에 구멍이 생겼다.

글로벌 유동성이 견조한 성장세를 유지하려면 달러 공급의 원천지인 미국의 경기 회복이 관건이다. 미국의 11월 실업률은 전달의 9.6%에서 9.8%로 높아지는 등 고용은 여전히 부진하지만 올 7~10월에 소매 판매액이 지속적으로 증가하는 등 경기 회복세가 진행되고 있다는 신호도 나오고 있다.

◆유동성 함정이냐, 유동성 폭발이냐

최근 들어 글로벌 유동성 증가율이 주춤하는 것을 두고 미국이 '유동성 함정'에 빠질 수 있다는 예측도 나오지만 오히려 '유동성 폭발'을 준비하는 기간이라는 해석도 나온다. 갈림길에 서 있다는 것이다.

대표적 비관론자인 누리엘 루비니 뉴욕대 교수는 "이미 미국 경제가 유동성 함정에 빠져 있다"고 진단했다. 반면 유명 투자자인 워런 버핏, 짐 로저스 등은 "미국 경제는 물가가 급등하는 초(超)인플레이션을 겪을 것"이라고 경고했다.

미국이 2차 양적 완화(금리를 더 이상 낮출 수 없는 상황에서 중앙은행이 채권을 사들여 돈을 푸는 것)를 통해 6000억달러를 쏟아부어도 실물경제가 살아나지 않으면 '유동성 함정'에 빠져 있다는 확실한 증거가 될 수 있다. 하지만 소비가 회복될 기미를 보이면서 시중에 풀린 막대한 달러가 움직이기 시작하면 걷잡을 수 없는 '유동성 폭발'이 일어나 인플레이션을 초래하는 것도 가능한 시나리오다.

우리나라 입장에서는 '유동성 함정'이나 '유동성 폭발' 모두 바람직한 시나리오는 아니다. 미국에 '유동성 함정'이 나타나면 미국이 양적 완화로 풀기로 한 6000억달러의 일부가 우리나라에 들어와 주식·채권·부동산시장 등에서 급등락을 일으키는 등 시장을 교란시킬 가능성이 있다. 반면 유동성 폭발은 달러를 휴짓조각으로 만들어 달러로 표시된 원자재값을 폭등시키고 글로벌 인플레이션을 불러올 우려가 있다. 미국이 유동성 함정에 빠지지 않도록 실물경제를 활성화하면서 적기에 출구전략을 실시해 글로벌 유동성이 폭발하는 걸 막는 묘수를 만들기를 기대해야 하는 상황이다.

☞ 유동성 함정 (liquidity trap)

금리를 낮춰 돈을 아무리 풀어도 투자나 소비 등 실물경제가 영향을 받지 않는 경제 상태를 가리킨다.

♧ 증시가 인정하는 재야고수의 급등주 추천중~ 조선Biz 증권방송

- Copyright ⓒ ChosunBiz.com

'뉴스/세미나/ > 인물' 카테고리의 다른 글

| 총체적 난국 '대한민국號' 어디로 가나 (0) | 2011.01.11 |

|---|---|

| 전통시장, 문화와 만나 활로 찾았다 (0) | 2010.12.21 |

| "외환위기 13년 `백서` 조차 없어 한심" (0) | 2010.12.14 |

| `재산절반 기부` 巨富들의 서약행진 (0) | 2010.12.10 |

| 저축은행 PF대출 연체율 24% "이미 깨진독" (0) | 2010.12.09 |