[Weekly BIZ] [한국 M&A 시장의 어제와 내일] <上> IMF 사태로 열린 M&A시장… '승자의 저주'는 가혹했다

입력 : 2010.07.17 03:06

아시아 외환위기 이후 금융기관·기업 대거 매물로…

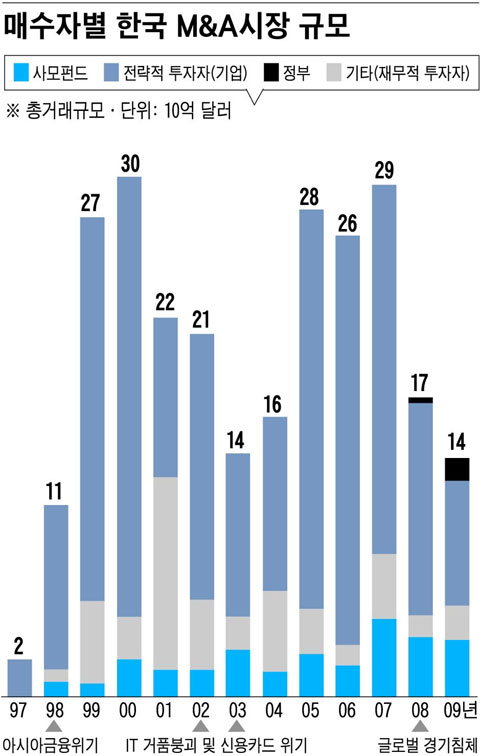

최근 KB금융의 어윤대 회장은 "당분간 M&A를 추진할 생각도 여력도 없다"면서 항간에 떠돌던 우리금융지주 인수설을 일축했다. 그러나 우리금융 민영화와 외환은행 매각 등 그동안 잠잠했던 초대형 M&A(인수·합병) 논의는 달아오를대로 오른 상황이다. 이를 계기로 크게 위축됐던 국내 M&A 시장이 회복세를 보일지 관심이 모아진다.글로벌 금융위기는 한국뿐 아니라 전세계 M&A 시장에 메가톤급 악재였다. 2001년 이후 팽창을 거듭해오던 세계 M&A 시장 규모는 거래금액 기준으로 2007년 5000억 달러에 달했다가 불과 2년 만에 80% 정도 감소해 2009년에는 810억 달러로 쪼그라들었다. 정확히 10년 전 수준으로 돌아간 것이다.

- ▲ 그래픽= 김의균 기자 egkim@chosun

그러나 이와 같은 양적인 성장과 침체보다 더 중요한 것은 과연 그 동안 누가 무슨 이유로 어떤 딜을 해왔는가에 대한 이해이다. 그것이 바로 향후 시장 전개 방향을 예측할 수 있는 열쇠이다. 지난 12년간 한국 M&A시장은 아래와 같이 몇 번의 단계를 거치면서 성숙해왔다.

■제1기(1997~2001년·M&A 시장 태동): 외환위기 때 도산한 한국 기업 바겐세일

기업이 자산을 매각하는 이유에는 여러 가지가 있다. 가장 대표적인 이유 중 하나는 재무상황이 악화되고 채무 이행이 어려워져 사업이나 자산의 매각을 통해 자금을 조달할 수밖에 없기 때문이다. 한국에 M&A 시장이 본격적으로 열린 원년(元年)은 일명 'IMF 사태'라고 부르는 아시아 외환위기가 한국 경제를 강타한 1998년이다. 이때 발생한 대규모 '비자발적 사업 매각'들이 본격적인 M&A 딜의 시초였다.

외환위기를 거치면서 은행을 비롯한 한국의 금융기관들과 대기업들이 연쇄적으로 채무불이행 사태를 맞게 됐으며, 결과적으로 외국계 자본에 매각되거나 정부가 공적자금을 투입해 인수하게 됐다. 제일은행(현 SC제일은행)이 뉴브리지캐피탈(Newbridge Capital·세계 최대의 사모펀드 그룹인 TPG와 합병됨)이라는 외국계 사모펀드에 팔렸고, 외환은행이 론스타에 매각됐으며, 정부가 공적자금을 투입해 도산한 대우그룹 계열사들을 구제한 사례가 대표적이다.

■제 2기(2002~2007년·양적 팽창과 승자의 저주): 부실기업 새주인 찾기

2000년대 초반 들어서도 재무상황이 어려운 기업들의 '비자발적 사업 매각'이 계속됐다. 그런 가운데 외환위기 직후 정부나 해외 투자자들이 인수한 기업들이 일정 기간의 구조조정과 경영 정상화를 거친 뒤 다시 시장에 나오기 시작했다.

이런 매물을 '구조조정 후 재매각 물건(post-restructuring deal)'이라고 부르는데, 2000년대 중·후반 국내 M&A 시장의 붐을 주도했다. 주요 매각자들은 앞선 제 1기에 주요 매수자였던 한국 정부나 외국계 투자자였다. 반대로 매수 희망자들은 외환위기를 무사히 넘긴 일부 국내 대기업이었다.

매각자가 정부일 경우 매각 목적이 공적자금 회수이기 때문에 딜은 대부분 철저한 경쟁 입찰 방식으로 진행된다. 따라서 대부분의 경우 입찰자가 시가에 엄청난 프리미엄을 붙여야 인수에 성공할 수 있다.

하지만 이런 딜들 뒤에는 소위 '승자의 저주(Winner's curse)'가 내리는 경우를 많이 목격하게 된다. 대우건설·대한통운·대우종합기계 등 국내 역대 최대 M&A 딜 순위에서 상위권을 차지하는 메가(mega) 딜들이 대표적인 사례다. 이 시기에 과도한 부채를 동원해 막대한 프리미엄을 주고 무리하게 M&A를 추진했던 주요 매수자들은 설상가상으로 곧 이어 닥친 글로벌 경제 침체의 쓰나미를 맞았다. 그래서 승리의 샴페인을 터뜨린 지 몇 년도 지나지 않아 스스로 '비자발적 사업 매각'을 피하기 어려운 처지로 전락하게 된다.

이 시기의 끝 무렵에 재무적 투자자들의 투자 회수를 위한 재매각딜(secondary deal)이 늘어났다. 흔히 M&A 매수자를 구분할 때 전략적 투자자(strategic investor·SI)와 재무적 투자자 (financial investor·FI)로 나눈다. 전략적 투자자는 특별한 경우를 제외하고는 기업을 영속적으로 보유하고 운영할 목적으로 인수한다. 반면 재무적 투자자는 기업을 인수한 뒤 일정 기간 보유, 운영하면서 기업 가치를 높인 후에 재매각 또는 주식 상장을 통해 투자를 회수하고 투자 수익을 실현한다.

이 시기에 재매각 딜이 많아진 이유는 2000년대 중반에 국내에서 사모펀드의 기업 인수 활동이 활발하게 일어났기 때문이다. 보통 사모펀드가 기업을 인수하면 3~5년 후에 재매각을 추진하는 경우가 일반적이다. M&A시장 규모가 사상 최대에 달했던 2007년에 10대 M&A딜 중 하이마트, 하나로텔레콤, C&M 등 무려 6개가 사모펀드의 재매각 딜이었다.

■제3기(2008~현재·시장의 질적 성숙 시작): 다양한 딜의 등장

양적팽창을 거듭하던 한국 M&A 시장은 2008년 전세계에 불어 닥친 경기 침체를 기점으로 제동이 걸렸다. 그러나 전체 시장 규모가 급감한 반면, 이전에 비해 훨씬 더 다양한 형태의 딜들이 나타나면서 질적으로는 시장이 오히려 성숙할 조짐을 보이고 있다.

한국에 본격적인 M&A 시장이 열린 이후 그 동안 크게 두 번의 큰 '비자발적 자산매각 주기(distressed cycle)'가 있었다. 1차가 1990년대 말 외환위기 때였고, 2차는 2008년 말 글로벌 경기침체로 촉발돼 지금까지 이어져 오고 있다.

1차 때와는 달리 2차인 이번에는 금융기관보다는 기업들이 더 타격을 받았다. 특히 몇 년 전에 무리한 차입인수(LBO·Leveraged Buy-out)를 추진했던 기업들은 외부 경영 환경의 악화로 말미암아 영업 현금흐름에 차질이 생기면서 급기야 만기가 돌아오는 부채를 상환하기 어려운 상황이 되고 말았다. 최근 금호아시아나그룹이 대우건설, 금호렌터카와 보유하고 있던 부동산 자산을 매각한 사례가 대표적이다.

다른 트렌드는 '비핵심 사업 매각(non-core divestiture)'이다. 기업들이 재무상황이 양호한 경우에도 자산을 매각하는 경우가 있는데, 대표적인 것이 핵심사업 경쟁력 강화를 위해 필요한 자금을 비핵심 사업 매각을 통해 조달하는 경우이다. 이 경우 매각자는 주로 다양한 사업을 영위하던 대기업 집단들인데, 꼭 팔지 않으면 안되어서 매각하는 경우라기보다는 자체적인 전략적 판단에 의해 사업 매각을 결정하는 경우가 많다. 비핵심 사업 매각의 예로는 두산그룹에서 '처음처럼' 소주를 제조·판매하던 주류사업부를 롯데그룹에 매각하고, 주류 및 음료 용기를 만들던 사업부를 물적 분할해 사모펀드인 MBK 파트너스에 매각한 사례가 대표적이다. 최근에 눈에 띄는 또 다른 트렌드는 창업자들이나 오너들의 캐시-아웃(cash-out·현금화를 위한 보유자산 매각) 딜이다. 이 경우 매각자는 주로 개인이며, 대부분의 경우 창업자이거나 대주주이다. 대표적인 사례로는 작년에 에스콰이어의 오너 일가가 지분 전량을 사모펀드인 H&Q에 매각한 경우와 전문 건설업체인 영화엔지니어링의 창업주가 지분을 MBK 파트너스에 매각한 경우를 들 수 있다.

재무적 투자자들이 보유하고 있던 기업의 재매각 딜 역시 늘어나고 있다. 2009년에 아시아 최대 사모펀드 중 하나인 어피니티에쿼티파트너스(Affinity Equity Partners)가 인수해 운영해 오던 더페이스샵을 LG생활건강에게 매각한 경우가 대표적이다. 다른 사모펀드인 유니타스캐피탈(Unitas Capital)은 편의점 체인인 바이더웨이를, 세븐일레븐을 보유하고 있는 롯데그룹에 매각했다.

정리해 보면 지난 10년간 한국 M&A 시장은 한마디로 IMF사태로 시작돼 그 여파에 의해 지배되었다고 할 수 있다.

IMF 사태로 급격하게 채무불이행 상태에 빠진 기업들의 경영권이 ①정부와 해외의 재무적 투자자들의 손에 넘어가고 ②그 기업들이 다시 몇 년 후에 시장에 나와서 국내 대기업들에 인수되고 ③그 과정에서 무리하게 대규모 M&A를 추진했던 일부 대기업들이 재무 위기에 몰려 애써 인수한 기업들을 다시 시장에 되팔거나 ④어쩔 수 없이 멀쩡한 다른 계열사들을 매각하는 연쇄 반응이 일어나면서 어느새 10년이 흘렀다.

아직도 대우조선해양 등 초기 공적자금 투입 기업들 중 매각을 기다리고 있는 기업들이 남아 있다. 하지만 2008년과 2009년을 기점으로 M&A 시장에서 IMF의 그림자는 서서히 걷히고 있다.

ChosunBiz전문가 증권방송 - 무료로 전문가 상담 받으세요!

- Copyright ⓒ ChosunBiz.com

'서비스 > C-IP' 카테고리의 다른 글

| 베넥스인베스트, 콘텐츠 사업부 '인적분할' 추진 (0) | 2010.09.11 |

|---|---|

| 미래에셋證, VIP고객 '문화강연+자사관리' 세미나 (0) | 2010.09.08 |

| [Weekly BIZ] [한국 M&A 시장의 어제와 내일] <下> 'IMF형 빅딜'은 사라지고 '스몰딜' 전성시대 온다 (0) | 2010.08.28 |

| 창의자본주식회사 내달 출범 (0) | 2010.08.28 |

| 만화영상진흥원, 만화콘텐츠 프로젝트 공모 (1) | 2010.08.25 |